|

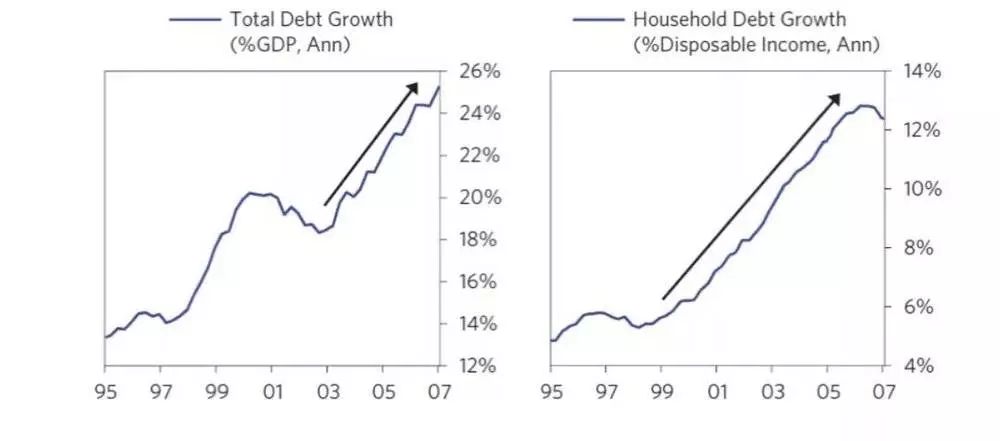

本文来自微信公众号:点拾投资(ID:deepinsightapp),作者:朱昂 一转眼2008年的金融危机已经过去几乎十年了,这是我们这一代人感受过最大规模的去泡沫和去杠杆。在美国历史上,2008年的金融危机不输给1929年大萧条。好在这一次的美联储主席是熟读大萧条的伯南克,美国也在相对快速的阶段进行了量化宽松。我们看到每一次泡沫的形成都是来自加杠杆后,资金向资产价格流入,从而开始引发加杠杆的财富效应正反馈。成也杠杆败也杠杆,在市场开始下跌中,杠杆也加速了灾难的来临。 对比此前1929年大萧条的回顾,每一次“金融创新”似乎就是推动“韭菜”加杠杆,最后都是带来了一次灾难。许多看似低风险的时候,一旦出了问题大家才意识到风险极高。一轮轮危机之后,都是人性的轮回。在今天2008年金融危机过去11年,美国股市进入第二长牛市之际,我们和大家分享来自桥水达利欧新书“债务危机”中关于2008年金融危机的内容精简翻译,希望给大家带来帮助! 泡沫形成期:2004到2006 在一个债务周期的早期,债务增长速度基本上和收入增速一致,大部分债务进入实体经济,产生了快速的收入增长。这个阶段美国经济看上去非常不错。经济增速保持在3%到4%,失业率低于长期平均值,在4%到5%之间,通货膨胀在2%到3.5%之间。美联储的目标是增长和通胀,而非债务增速。这一段时间联邦利率从2004年的1%提高到了2006年的5%。 在这三年中,标普500回报率35%,和32%的盈利增速几乎一致。经济处于Goldilocks的最舒服状态,不冷也不热,资产价格的泡沫也不大。央行的增长和通胀目标能很好完成,也不太会关注债务水平。 房地产泡沫 2004到2006年之间,房屋价格上涨了30%,并且相比2000年上涨了80%,这是二战之后房屋价格涨幅最大的十年。在房地产泡沫形成中,开始了一轮自我循环。假设一个家庭用5万美元支付了一个价值25万美元房子的首付,然后房价从25万上涨到了35万,这个家庭的投资翻倍。这也带来更高的借贷比例,更多的人进入房地产市场。下图我们看到2000年以来开启了一轮美国的房地产泡沫。

这时候家庭债务比例从2000年的85%上升到了2006年的120%。信贷标准被降低了,各个层级收入人群都加大了债务比例。其实收入最低人群的债务比例是增加最快的。随着买房带来的财富效应,越来越多的人开始将房地产进行再融资,增加杠杆来投机。房屋贷款和房屋再融资金额在2005年达到了5000亿美元,比1998年上升了5倍。推动了美国债务比例达到了GDP的300%。在这个自我循环的游戏中,借款人和贷款人都得到了短期利益。信贷标准越低,房价涨幅越高。投机者入场导致房价开始加速上行。这是经典泡沫的形成。

美国房地产市场全面出现泡沫特征,关于泡沫特征我再次重申一下几个特点:

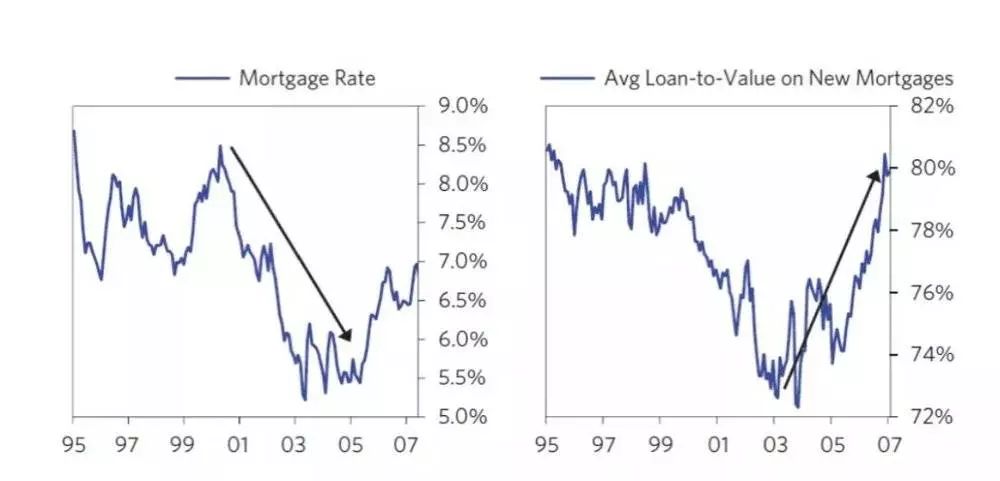

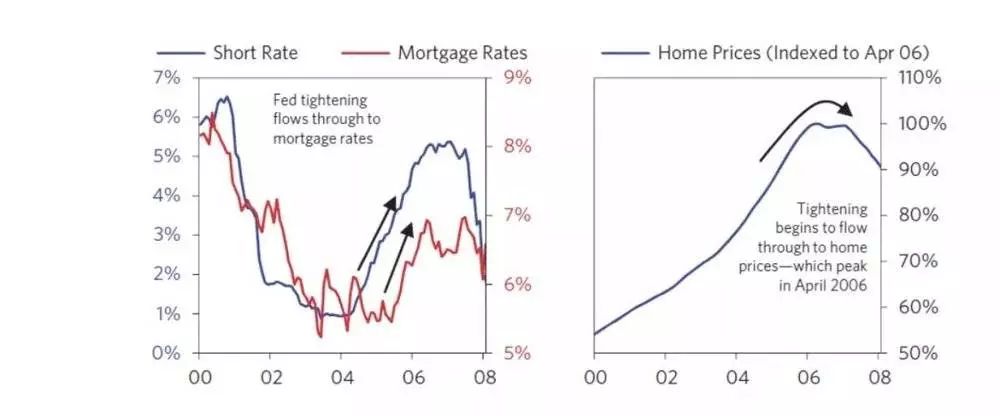

下面两张图也很说明问题。我们看到房贷利率出了很大的下滑。2003年的房贷利率跌到了1950年代最低水平,而且在房地产泡沫中持续保持低位。另一张图我们看到杠杆率在2003到2007年之间大幅提升。甚至是加息周期的2005到2007年之间,杠杆率维持在很高的位置。越来越多的人,支付很小比例的首付就能买房,意味着他们背负的房屋贷款越来越高。次级贷占到了房屋贷款比例的20%。我们会在接下来部分专门讨论这个话题。

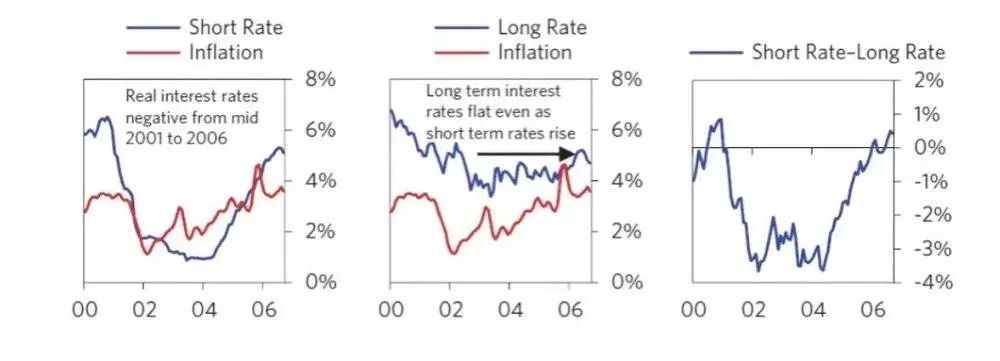

在整个债务开始叠加,房地产市场进入泡沫的阶段,经济却没有出现过热迹象,通胀也保持平稳。所以仅仅盯住这几个指标的美联储,并没有感到担心。通常来说,最差的债务泡沫(1929年美国,1989年日本)都没有出现物价和服务价格的通胀水平上升,但是资产价格由债务增长推动。通常情况下,央行会错误地让债务继续增长下去。在下面这几张图中看到,由于通胀水平并不高,美联储在泡沫扩张期间维持了低利率水平。事实上从2001下半年到2006年上半年,美联储的短端利率水平比通胀水平还要低。当美联储在2004年中开始加息时,长期利率水平没有变化,实际利率水平还出现了下滑。

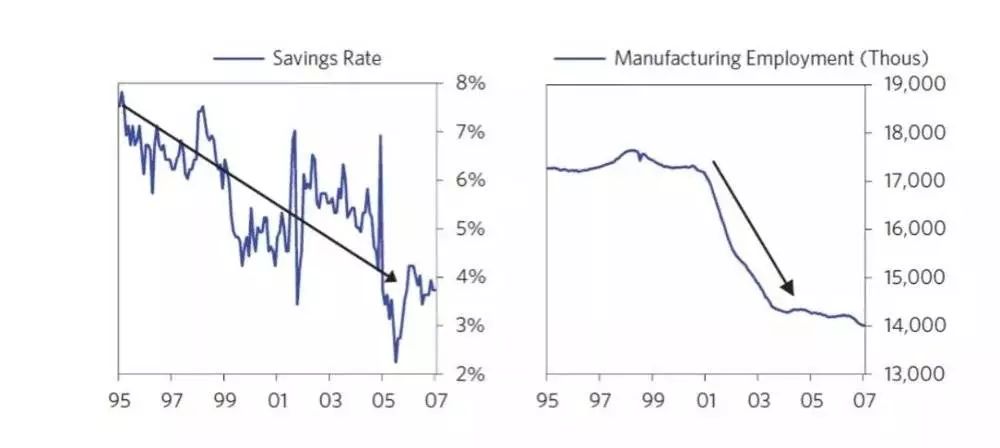

2006年中被布什总统任命为财政部长的鲍尔森已经看到了泡沫的问题。他此前是高盛的CEO,对于金融市场过热非常敏感。在那个时候,他就持续和美联储主席伯南克、纽约联储主席盖特纳召开会议。他们看到了次贷问题,但没有人看到整个房地产市场问题。鲍尔森还对房利美和房地美很担忧。 泡沫的全面扩大 整个经济开始出现泡沫特征,存款利率一降再降,大量海外热钱涌入美国。美国制造业就业下滑,美国大量失去全球出口市场份额,特别是对中国。然而房地产相关的泡沫带来了经济的一轮景气周期。建筑相关的就业人数上升,抵消了出口下滑带来的就业数据下降。海外资金的流入,带来了美国人民持续加杠杆消费。美国人的过度消费是一个泡沫典型特征。

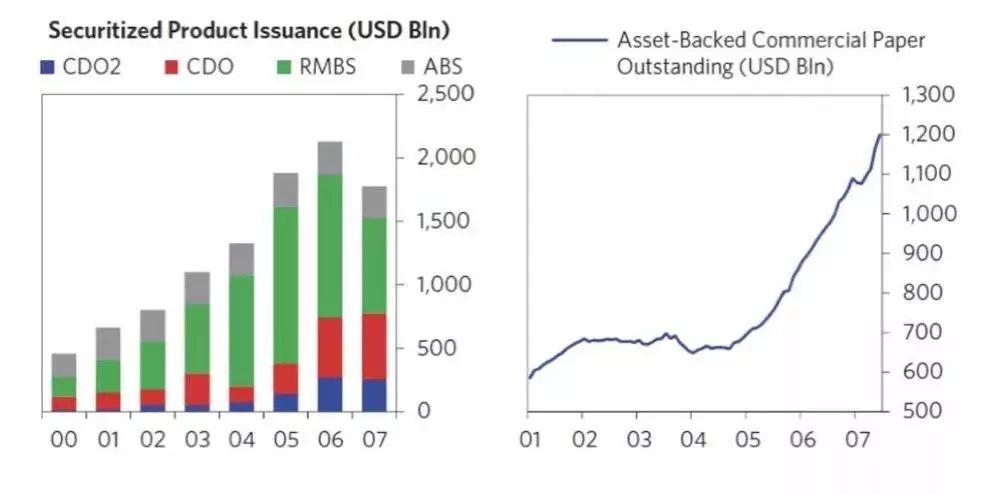

大量的借贷并没有带来收入的增长。存款利率不可能无限的下滑,贷款数量不可能无限的增长。当债务到期时,将会出现现金流问题。在这个阶段,新增的贷款变得风险越来越高,而且越来越多带来来自监管以外的渠道。这种“影子银行”贷款往往是泡沫的重要部分。通常金融机构会建立新的渠道来向这些人放款。由于更少的监管,这些人获得贷款变得更加容易。每一次危机都伴随着“金融创新”,这些“金融创新”最终都直接导致了危机的触发。 下面这两张图,我们看到了证券化创新产品的发行规模越来越大!

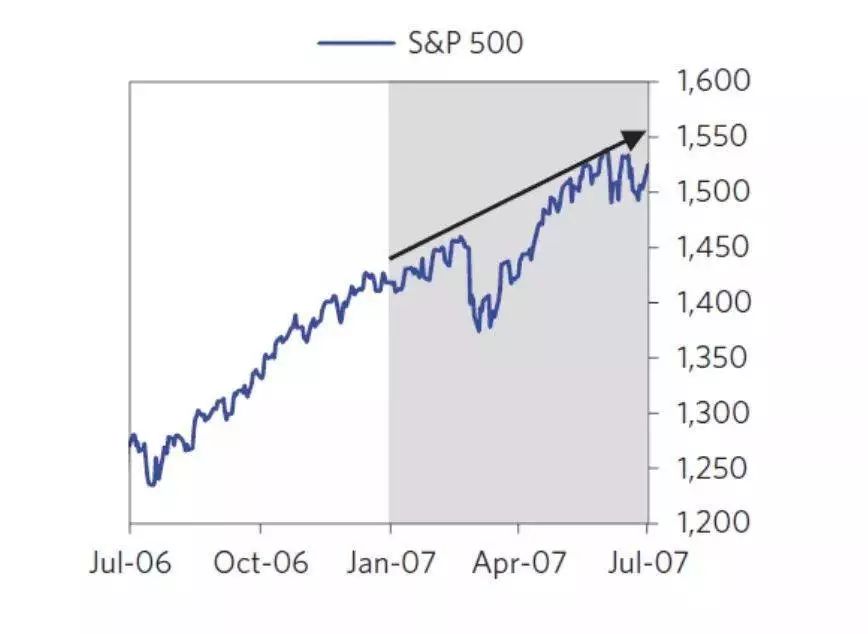

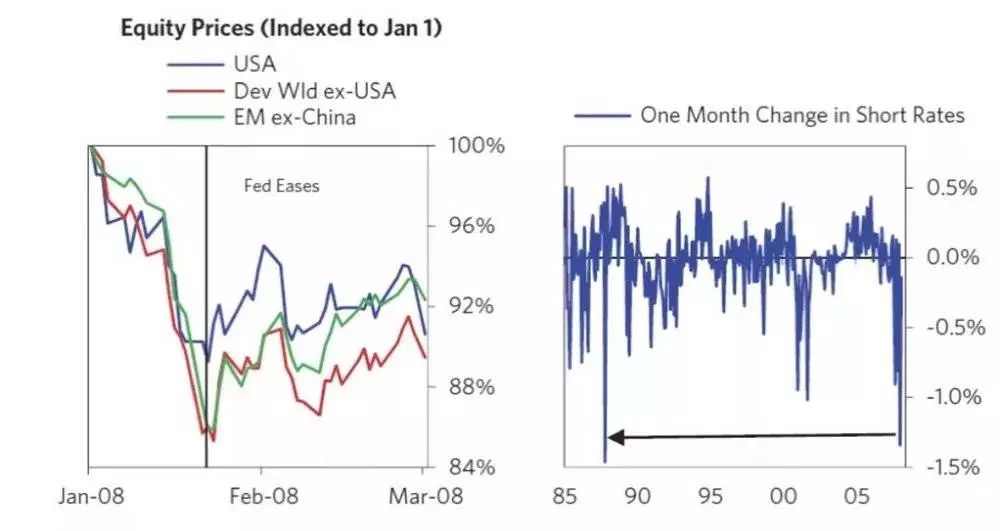

推动泡沫形成的,一定不仅仅是低利率水平,而是更容易的信贷,更宽松的监管,更加危险的金融创新。也由于监管者不会盯着债务增长,而是看通胀和经济增长,他们在初期也会包容泡沫的形成。借款人和放款人之间出现资产和债务错配,让他们在下行周期中格外受伤。这些错配主要以几种形式出现: 1. 短期贷款,长期放款。如果放款人一旦不愿意再借款给这些人,债务可能被挤破 2. 贷款给那些愿意支付更高利率,但是风险也更高的人 3. 汇率之间的套利交易。用一种货币贷款,另一种货币放款,来赚取利率差 到了2007年,我肯定我们处在一个泡沫中,因为整个经济具备了泡沫的一切特征。在没有新增的贷款之后,泡沫就会崩溃。我们常常把自己的研究告诉决策者,但是他们常常质疑我们的研究,并没有给我们反馈。 2007年见顶 在2007年时,股市波动率走低,大家依然在歌舞升平中。我们在3月13日的Daily Obversations中提出了次贷问题。我们认为过去几年投资银行创造的大量金融创新产品CDS,CMO等带来了巨大的风险。金融创新导致信贷去了更加危险的借款人。这些看似没有太大风险的资产,其实隐藏了巨大风险。2006年12月,第二大的次贷贷款机构新世纪,披露他们2.5%的贷款,连第一笔贷款都还不出来。当银行和投资者要求新世纪还钱时,这个机构拿不出钱。 当然,大家都认为次贷问题可控。3月28日,美联储主席伯南克发表声明,认为次贷对于市场的影响已经被控制住了。美国股票在4月到5月继续上涨,创了历史新高。6月中旬,十年期国债收益率创了2002年最高点,达到了5.3%。到了7月中旬,90天国债利率达到了5%。

当利率开始上升时,债务支付也开始上升,推动了新增贷款人逐渐消失,因为借钱变得昂贵了。由于借钱的人少了,能花的钱也少了,导致消费开始下滑。一个人的开支是另一个人的收入,开支减少后,收入也开始减少。当人们减少支出后,价格下跌,经济开始下行。 由于短端利率水平上行,导致持有短周期的资产吸引力变大,类似于现金资产。而持有长周期的资产吸引力变小,类似于股票,房子,债券等。资金从金融资产中撤出,导致他们的价值出现下滑。资产价格下跌,带来了财富效应的负反馈!

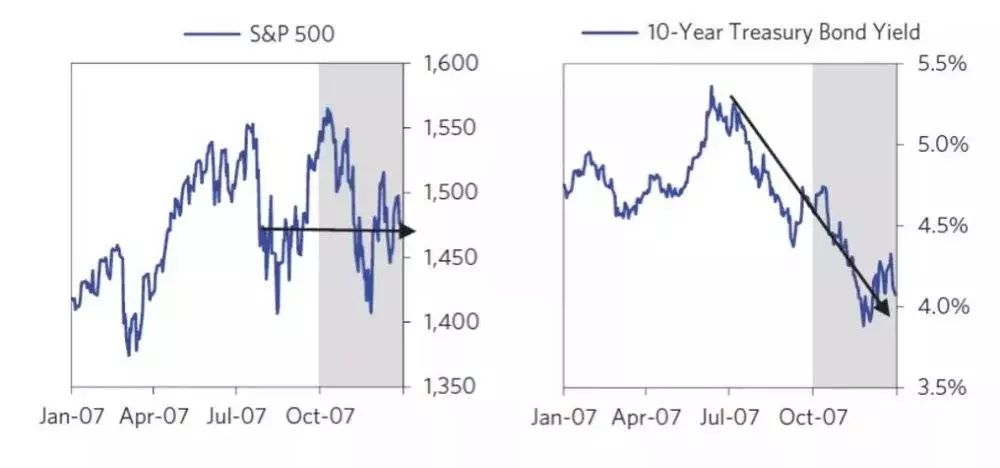

2007年9月18日,美联储降息0.5%,超出市场预期的0.25%。美股以巨大的反弹反应此次降息。回头看,这是下跌之前的最后一次反弹。当时整个标普500距离历史新高仅差2%。但是次贷危机的根源没有被拔掉,大量高风险的贷款已经流入到社会中了。投行将贷款人的产品再包装,进行分层。但是我们知道,所有基于历史数据的风险评级都是不靠谱的,风险应该用逻辑层面来看待。这些产品的持有人,认为自己持有了一个低风险产品,从而再加大杠杆来买入。一旦风险开始爆发,将引发一系列的蝴蝶效应。 整个三季度投行的盈利已经受到了影响。贝尔斯登三季度盈利大幅下滑61%,就是因为来自其相关对策基金在次贷的头寸出现问题。摩根斯坦利和雷曼兄弟盈利分别下滑7%和3%。市场依然认为风险在可控范围中,2007年10月9日,标普创了当时的新高。这个位置,要到2013年才能达到。最终标普从10月高点到年底收尾下跌了6%,全年依然取得了正收益。12月最大的单日跌幅来自美联储降息25个基点,低于市场预期的50个基点。这一年美元指数下跌了8.6%,而原油上涨了55%达到96美元。

2008年大衰退 2008年的开年就很糟糕,花旗和美林分别计提222亿和141亿美元的坏账损失,经济数据也在恶化。到了2008年1月20日,标普500指数年内跌幅已经达到10%,全球其他国家的指数表现更差。显然,美联储主席伯南克意识到了问题的严重性。在1月22日的紧急会议上,美联储发表声明说,虽然股票市场的表现并非其职责,但目前的下跌意味着美国经济可能进入衰退阶段。1月22日,美联储临时降息75个基点,一周之后再次降息50个基点。这是1987年以来单月最大的降息幅度。国会也通过了1600亿美元的刺激方案,通过税收返还来拉动消费。

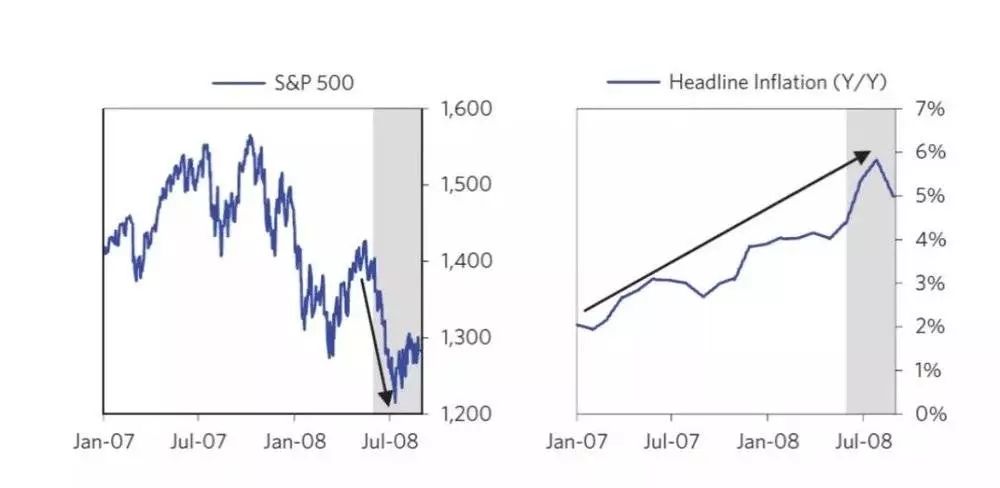

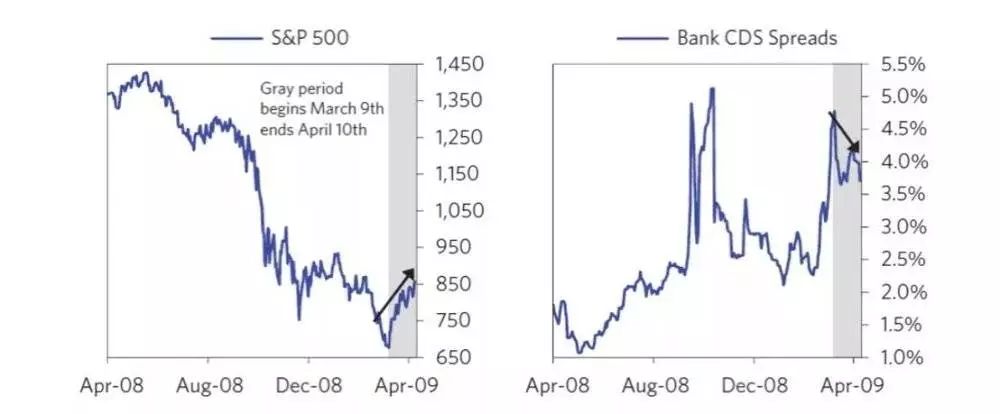

到了2008年3月,违约接二连三开始发生。凯雷集团在欧洲的两个基金出现了违约,他们都是大量持有MBS房地产贷款抵押证券的基金。投资者开始担心出现问题,开始将资金从里面撤出。这也导致CDS的价格在3月出现大幅飙升。我们都知道银行间信用的问题,一旦有问题,银行的流动性会快速枯竭。当时的贝尔斯登是问题最严重的,折价全美第五大投行大约有4000亿为处理掉的垃圾资产,对应5000个交易对手,75万张衍生品合同。一旦贝尔斯登垮台,可能引发价值2.8万亿美元,一系列的连锁反应。 3月10日到3月14日的四天内,贝尔斯登发现180亿美元现金被客户赎回,越来越多人担心这家银行会倒闭。连财政部长鲍尔森都担心这家全美第五大投行可能在24小时内破产。到了3月14日的晚上,公开货币市场交易中,已经没有人愿意接受来自贝尔斯登的抵押物了。 事实上,伯南克、盖特纳和鲍尔森一直非常清楚银行倒闭意味着什么。但是,他们无法绕过国会,说服国会用纳税人的钱来拯救这些投资银行。而摩根大通银行也不愿意并购贝尔斯登。 祸不单行的是,在经济基本面糟糕的同时,原油价格却不断创新高,在2008年5月创了130美元的历史新高。这让美联储进退两难,持续放松会带来更高的通胀,但不放松,经济基本面又很差。2008年的夏天,美国开始出现了滞涨。下图我们看到,在标普500一路回调的同时,通胀水平不断提高。

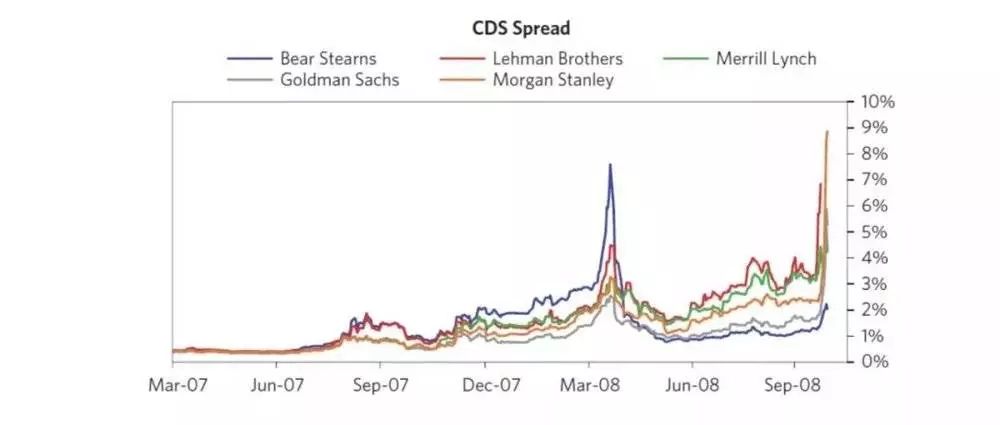

2008年金融危机的最“高潮”当然要数雷曼兄弟的倒闭。在2008年9月初的时候,纽约时报还专门写了几篇文章,说抄底便宜货(bargain hunters)正在进入市场。当时就专门提到了雷曼兄弟。作为一家有着160年历史的投行,雷曼还是享受非常高的声誉。而这家投行的股价从高位已经下跌了80%。然而,抄底资金没有想到的是,在此之后雷曼的下跌开始加速。在单日出现了50%的巨大跌幅,这时候市场才意识到雷曼是否要倒闭了。下图我们看到各大投行的CDS价格都出现了大幅攀升。

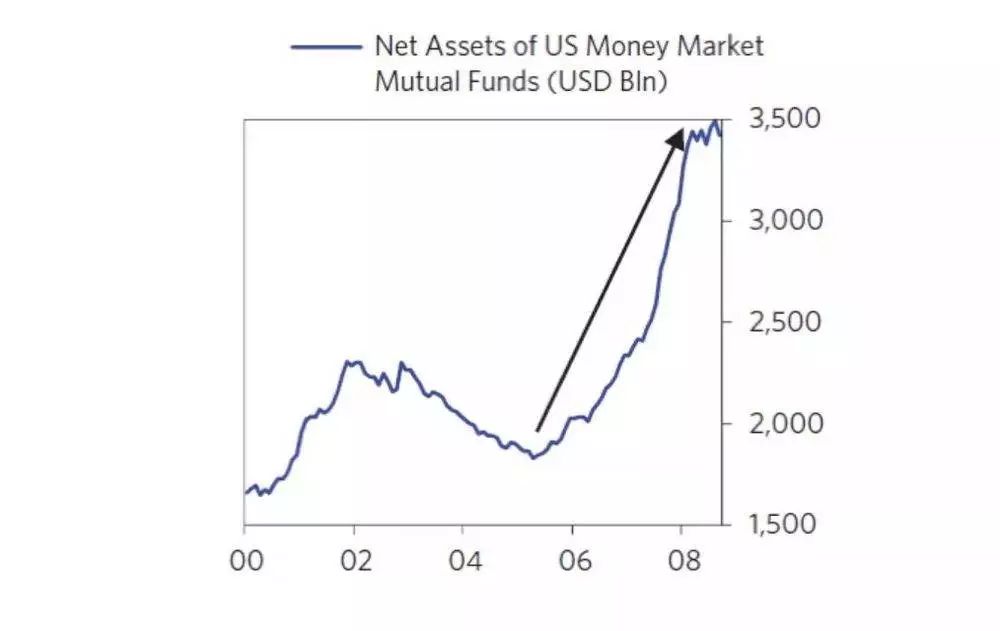

在雷曼兄弟的问题上,决策层面临多重困难。美联储可以给雷曼兄弟注入资金,但到底要多少钱他们要不清楚。给雷曼寻求买家是另一个选项,但当时寻求买家的投资银行并不仅仅只有雷曼一家,包括当时的美林证券也在寻求买家。几家大的银行,美洲银行、巴克莱银行和汇丰都表达了购买雷曼的兴趣,但他们都需要政府的支持来做保障。然而财政部明确表示,政府不会出手。 最终雷曼成为了美国历史上最大的金融企业倒闭事件,倒闭时持有的资产超过6000亿美元。这时候大家会担心规模更大的高盛以及JP Morgan出现问题。他们之间都是互相关联的,一个倒闭事件如同发生的“雪崩”。9月15日周一,雷曼倒闭事件导致市场大跌5%,金融股跌幅巨大。美国财长鲍尔森在之后其自传“峭壁边缘”中写过内心的无力感。 随后一家家投行都面临被“清算”的风险,这导致最终政府出台了TARP(坏账购买计划)来给市场注入流动性。通过给金融企业注入资金,逐步恢复资产价格,带来信心的提升,随后银行也可以进行再融资。高盛和摩根斯坦利也获得了美联储的保护。美联储还出台了保护货币基金的措辞。当时许多人认为货币基金是完全没有风险的,他们将资产大量分散在高收益的债券上。但是一旦流动性出现枯竭,货币市场几万亿美元的资产面临巨大挤兑风险。下图我们看到,货币市场基金规模出现了大幅攀升。

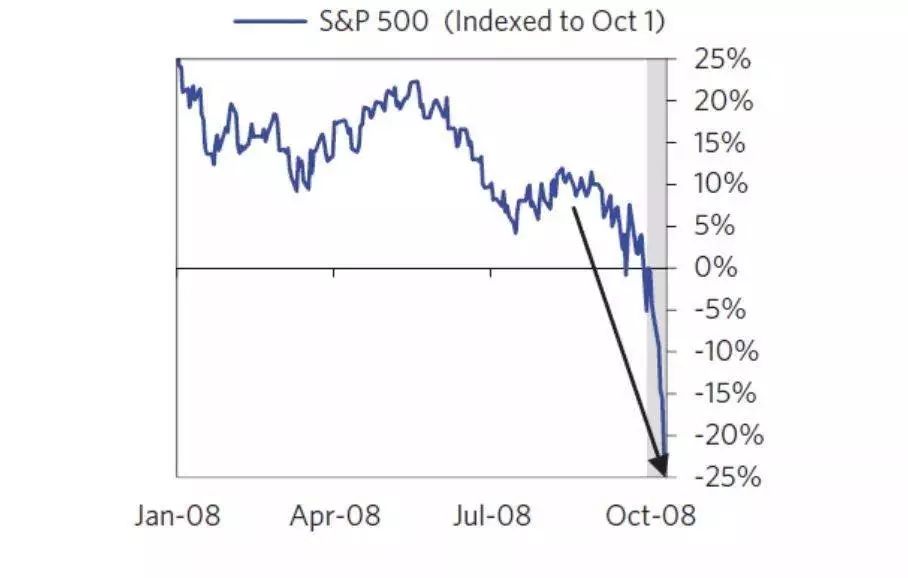

到了2008年的10月,股票加速下跌(如果有印象,这也是A股当年跌幅最大的一个月)。标普500从10月1日到10月10日下跌了22%,没有一天出现上涨。其中10月9日出现了放量暴跌,跌幅达到了7.6%。市场的暴跌让管理层加速出台救助计划。鲍尔森认为,如果政府不加速行动,一场1929年大萧条级别的灾难会到来。而当时罗斯福新政中,最强大的政策就是FDIC银行法,美联储成为了最后的贷款人,市场一下子解决了流动性枯竭的问题。而这一次,鲍尔森也希望美联储成为有毒资产的最后借款人。

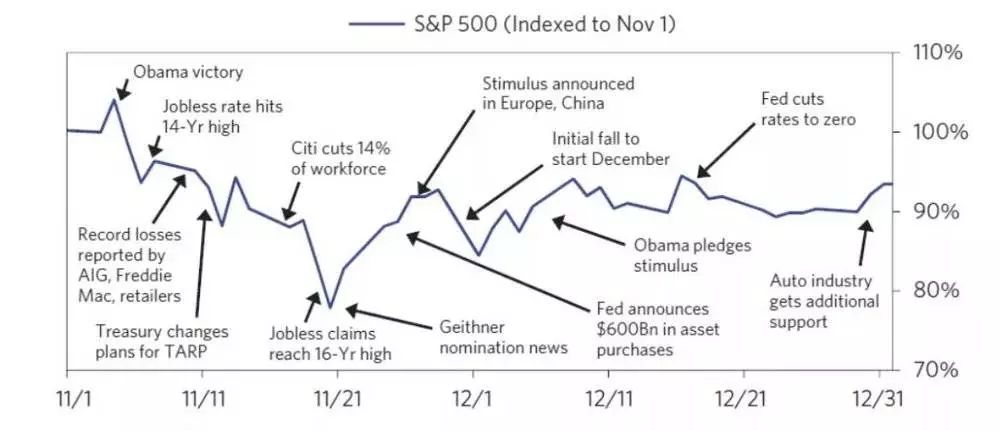

2008年11月4日,奥巴马当选美国总统,他承诺将大幅推动政府开支,特别是基础建设开支,失业率补助金,医疗保险等,他还将支持政府救助资金TARP。通过对于国会的控制,能让奥巴马总统快速行动。 这个阶段,经济数据出现了加速下滑。零售销售同比下滑8%,汽车销售量同比下滑30%,失业率创了1994年新高的6.8%,12月制造业数据创了1982年新低。11月10日,美国最大的保险公司AIG公布了250亿美元的季度亏损,房利美季度亏损超过290亿美元,而且两者都获得了1500亿和1000亿的政府援助基金。2008年11月20日,股票再创新低,单月跌幅达到了20%。奥巴马上台后快速行动,任命了盖特纳为下一任财政部长。11月25日,美联储和财政部发布了8000亿美元的救助计划。下图是标普500在11月到年底的走势,我们看到政府的动作不断。全球央行都开始集体释放流动性,并且开始跟随美联储降息到0利率水平。

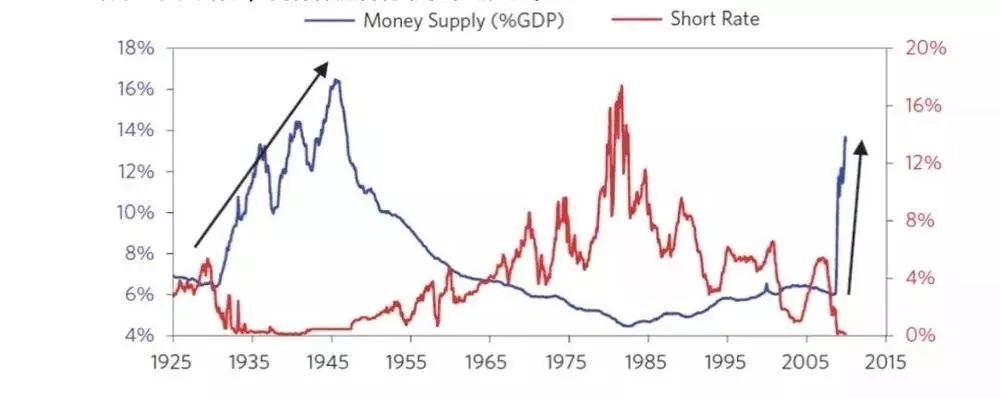

历史总是那么相似,在面临大萧条的时候,选择释放天量流动性并且压低利率价格,成了政府以及央行一致行动的决策。这一次美联储出台的是量化宽松。我们从下图看到,货币供应在1929年大萧条之后出现了巨大的增长,并且伴随着利率水平见底。而这一次同样出现了巨大的增长,同样伴随着利率水平的见底。

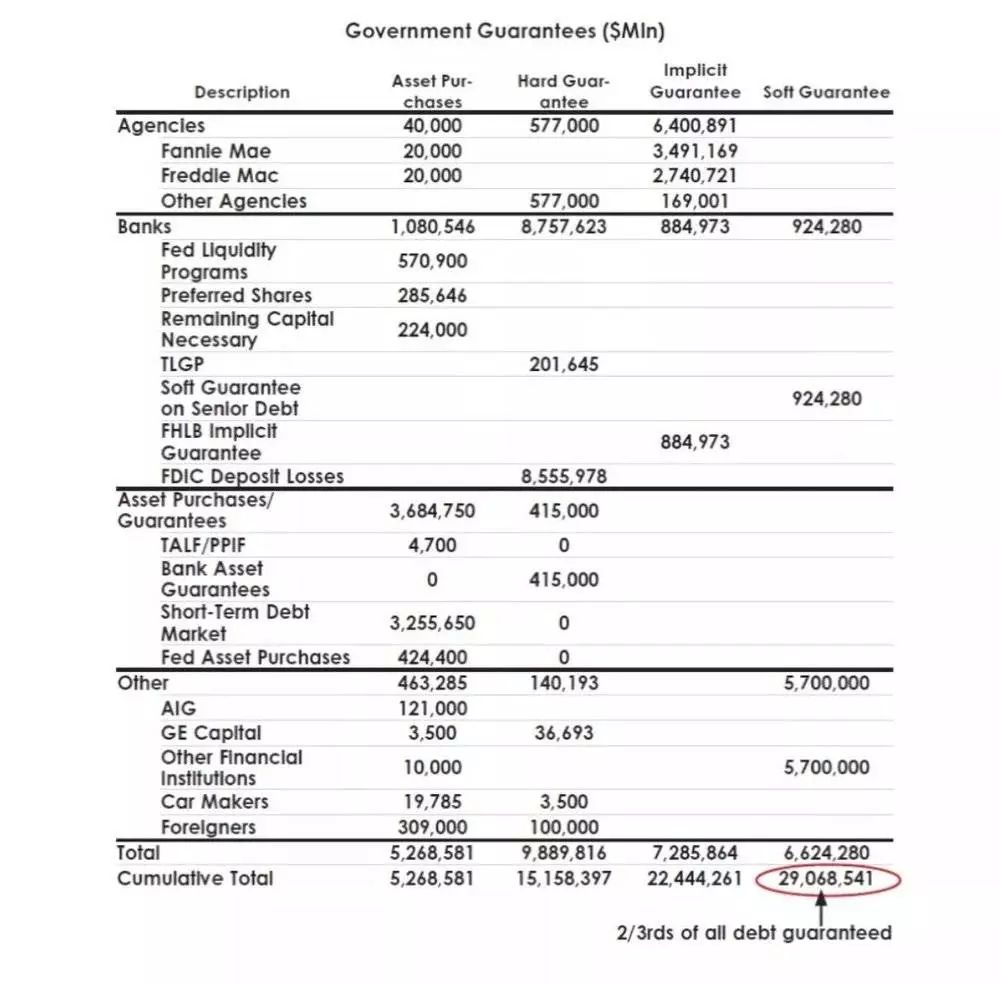

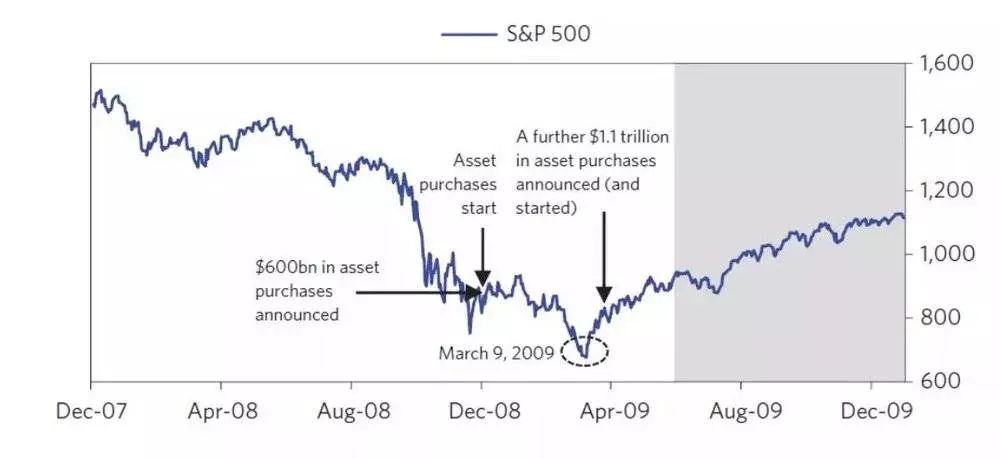

2009年的去杠杆 2009年1月20日,奥巴马政府正式上台,财政部长盖特纳在2月10日做了金融行业稳定的演讲。他提到将帮助大银行的资产负债表更加干净以及强大,并且将对全国银行进行压力测试以决定他们需要注入多少资金。但是投资者已经不买账了,盖特纳发言的时候,标普大跌3%,当天跌幅达到了4.9%。到了3月,经济持续出现下滑,月度汽车销量达到了20世纪80年代最低水平,月度新增失业数据也达到了65万人。2009年3月9日,世界银行出了一个非常悲观的报告,当天市场继续大跌1%,投资者的情绪极度悲观。而那一天,就是此次金融危机的大底部。当然,在当时是不可能判断出来的。 第二天市场就暴涨6.4%,其中花旗集团大涨38%。公司的CEO向员工发布声明,说他们依然还在盈利。之后政策也开始了反击,不断出台利好。3月18日,美联储宣布将扩大量化宽松QE的购买规模至7500亿美元,并且将用最多3000亿美元购买国债。到了3月23日,财政部长盖特纳宣布了5000到10000亿美元的有毒资产收购计划。当天,标普暴涨7.1%,其中金融股大涨18%。3月24日,美联储和财政部向市场传递了一个重要信号:大而不倒。那些巨大的金融企业,政府是不会让其倒闭的。从保险公司,到对冲基金,到私募股权基金。通用汽车和克莱斯勒汽车变成了有缓冲的破产,联合工会一起解决公司的债务。下面这张图我们看到,由美国政府扶持的债务达到了惊人的29万亿美元!

市场的顶部往往由不可持续的买入构建成,市场的底部也往往由不可持续的卖出构建。投资者的极度悲观造成了市场的底部,这时候基本面还会有更差的消息,但是股价已经不再反应了。到了4月中旬,标普已经反弹了25%,油价反弹了20%,CDS利差下跌了30%。全球股市都出现了较大幅度反弹。

我们再来看一张更加详细的标普500走势图,2009年下半年开始了一系列资产购买的行动。许多人还在犹豫是不是市场还仅仅是一个反弹,接下来还要创新低。此时标普500不知不觉走了出来。我们看到下面这张图,标普500其实有一个双底的过程。两个都是对应天量的资产购买计划开始。

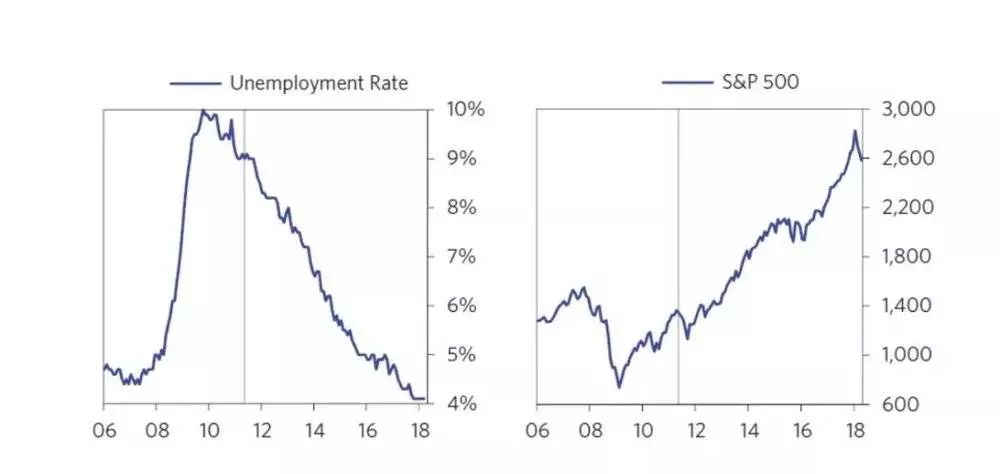

之后的一切都是历史,我们也在大量的文献中看过对于金融危机的描述。美联储主席伯南克在第一次量化宽松之后并没有停止脚步,开始了第二次,以及第三次的量化宽松。在此期间,伯南克也曾经尝试过收紧,特别是在2011年。但那时候又遇到了欧洲债务危机,欧洲金猪5国的CDS价格出现了飙升。在2010年下半年,美国的失业率也维持在高位。下面这两张图,一张代表失业率数据,另一张代表标普500的表现。我们拉长看都是表现很好的,但是期间面临各种各样的波折,美联储的持续宽松帮助了经济到今天的完全改善!

本文来自微信公众号:点拾投资(ID:deepinsightapp),作者:朱昂,微信号:dianshi830

虎Cares 「职场温暖供应商」虎Cares 为您带来今日天气播报: 0摄氏度~零下10摄氏度 西北风转东南风风力强劲 |

- © 2019 备案老域名(yumi66.com) 鲁ICP备17066565号