|

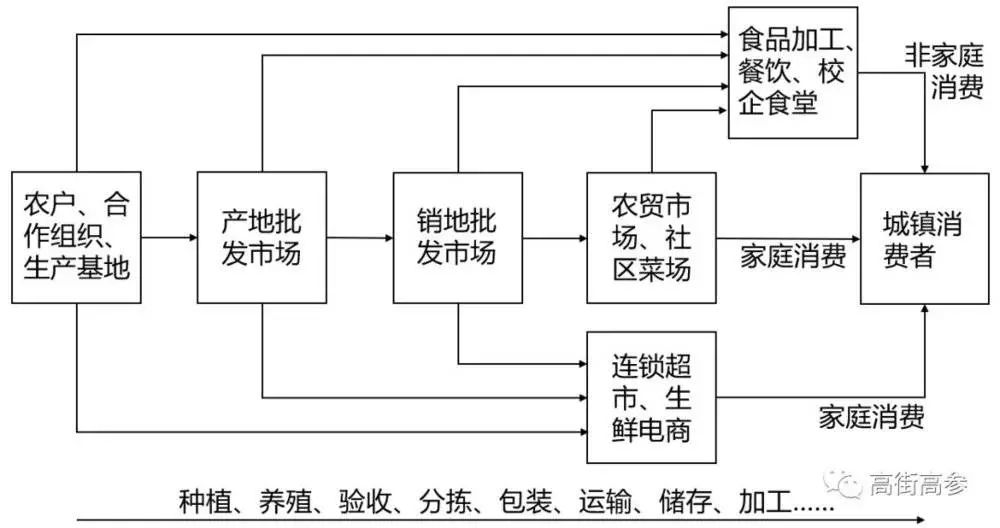

虎嗅华东报道 作者 | 范向东 头图来源:视觉中国 快要过年了,想必肉类蔬菜等商品价格又要涨一些,而“菜篮子”生意早已被互联网玩家盯上。比如,近日美团上线了“美团买菜”,把“生鲜电商”和“社区化服务”作为切入口,为消费者提供送菜上门的服务。 但从当下城市消费的需求来看,由于工作生活节奏快,年轻上班族自己买菜的频率越来越低,接触“菜篮子”更多是通过外出就餐或者外卖、食堂等渠道。消费者从净菜到熟食的需求变化,会影响农产品的流向。 为此永辉、步步高等传统生鲜商超也开始重视B2B业务,在打造消费终端的同时,发力“菜篮子”上游产业(详见《创始兄弟“裂痕”下的永辉,正从盒马转学海底捞?》),而大众的消费品质、购买价格,能在生鲜产业链重构中获得红利么? 不管是社区生鲜店、生鲜电商抑或生鲜B2B,无一例外都是要分掉传统生鲜渠道市场,那么农贸市场要被取代了吗? “菜篮子”的三重进化 我国实施“菜篮子”工程的成功经验概括为:要想填满“菜篮子”,必须搞好“菜园子”和“菜摊子”。 “菜园子”在农村,“菜摊子”在城镇,而中间的交易流通主要发生在“农贸市场”。 1985年,国家正式宣布,“取消对粮食等主要农产品的统派购制度”,改为“实行合同定购”,定购以外的粮棉产品和其余农产品,放开购销价格和流通渠道,实行市场购销。 从此,由政府投资并管理的“菜篮子工程”——农贸市场出现。到九十年代,以批发市场为核心的流通格局被建立起来。

国内最基本的“五站式”流通模式,农户——产地批发市场——销地批发市场——零售商——消费者,层层交易,其中心主体是产、销地批发市场。为了让“菜篮子”来到城镇居民的家门口,销地批发市场与消费者之间往往有多级分销商。 作为作为居民“菜篮子”商品供应的主要场所,其背后也主要由政府推动。这也是最普遍的农产品流通路径,目前全国经由农产品批发市场交易的农产品比重高达80%以上。 终端农贸市场星罗棋布,方便了城乡居民,不过场内摊位多,菜贩的进货渠道也广而杂,难以管理。九十年代,超市业态逐渐在大陆兴起,政府意识到只有经营主体的组织化、规范化,经营产品才能标准化、规范化,因而通过政策鼓励支持和引导大型流通企业或农业产业化龙头企业,按照超市的经营业态、经营理念对城市农贸市场进行生鲜超市化改造。 如今的生鲜巨头永辉,也是当年“农改超”第一批受益者。而生鲜超市呈现出地域性,一个原因也在于此。 "农改超"后,新超市采取的是统一采购、统一配货、统一定价的连锁超市化的经营方式。连锁超市是唯一的零售主体,政府不参与流通过程中利润的分享,只是作为组织调控者参与其中。而后政府又推动“农超对接”,连锁超市企业与农户、农业生产合作社直接建立的有固定协议 、持续采购的关系。由于连锁超市销售渠道运作规范,使生鲜食物的新鲜、质量有了更多保证,当然,价格也要贵一些。 在发达国家,超市是农产品的主要零售渠道,美国、德国和日本超市渠道占比分别为90%、87%和70%,而中国的农产品终端销售中,超市只占30%~40%。生鲜超市可以看做农贸市场的进化,受益于城镇化、社区菜场不足、消费升级,因此生鲜超市和生鲜电商都还有增长空间。 当然这些农产品并不全是被消费者直接购买,一部分会经过加工,由餐饮渠道流向消费者,如今单身的年轻人及忙碌的上班族,少有自己在家做饭,基本都是外面解决,个别发达地区的非家庭餐饮需求甚至能占到地区总量的三分之二。 而这些B端对农产品的采购渠道也不相同。大型的食品加工企业、连锁餐饮和校企食堂等,有能力做大规模采购,例如海底捞的蜀海供应链,已从内部采购转型为开放食材供应链平台。而中小餐饮及食堂等,大多是由批发摊主送货上门,或从距离较近三四级零批市场采购。 从上游原材料供应商直接链接终端中小餐厅需求,在中国,还没有出现美国Sysco一样食品供应链巨头。中美环境不同,但理论上中国4万亿餐饮市场能够孕育出比肩Sysco的B2B公司。 因而,无论是两大外卖平台的“(美团)快驴进货”、“饿了么有菜”,连锁餐饮企业旗下的“蜀海”、“信良记”,还是美菜、宋小菜、一亩田等创业公司,都在讲越过层级农贸市场,成为中国Sysco的故事。 下面,虎嗅·高街高参综合了几家生鲜B2B公司的案例,从它们各自的切入特色,来带大家一窥中国农产品市场的风云变幻。 一亩田:产源信息撮合大中介 如果要给一亩田找个互联网公司标的,那一亩田应该是农产品的找钢网或58同城,因为一亩田像一个农产品分类信息平台,基于移动互联网技术,为上游农产品产地和下游经销代理商提供农产品交易撮合服务,以提升农产品流通效率。 自2014年,一亩田开始在全国一级批发市场建立门店,跟批发商介绍介绍一亩田APP,告诉他们可以卖货或找货源,实际上这是一个把国内经销商的群体互联网化的过程。

一亩田融资情况 来源:企查查 目前一亩田拥有1300万用户,分为买端和卖端,卖端主要是产地端合作社、经济人、种植大户、家庭农场或者有规模种植能力的农户,买端是批发市场、批发商、超市、餐饮企业等,形成一个人脉、生意圈。 一亩田是基于农产品供应链上的角色建立的,并没有去直接触碰现有生鲜流通渠道中游参与者的利益,类似的还有惠农网,二者路径基本相似,都是提供撮合平台,提升交易效率,逐渐衍生出市场行情、物流匹配、农资购买、支付、社交等服务。 美菜网:农产品B2B版京东 说到餐饮B2B,最知名的是应该就是美菜网了。美菜网创始人刘传军曾是窝窝团的联合创始人之一,而这家企业被称为“农产品B2B的京东”,因为自2014年成立以来,美菜网便一直重金投入物流,自建了物流配送体系,自购自配几千辆冷链车、搭建了4000多人的物流配送团队,在全国建立了近30个仓储中心。

美菜网融资情况 来源:企查查 在具体用业务方面,餐厅根据需求量下单,美菜基于订单量去跟产地、一级批发市场议价,再用最低端的时间送达,赚取差价。从流通环节来看,美菜承接了一批到三批的物流、仓储等功能。创始人刘传军曾对外表示,美菜的直采比例接近50%,这意味着美菜仍有一半的采购量来自一二级批发市场。 美菜的B端以中小餐饮为主,通过自建仓储、物流、配送,砍掉中间环节,一端链接田间地头,一端链接城市,来实现农产品从地头到餐桌高速的流通。而在美菜平台上也不止生鲜果蔬,还包括米面粮油、休闲酒饮、调味干货和餐厨用品等。 2017年美菜开始接入外部供应商,变成跟京东一样的自营 第三方模式。供应商在美菜开店,货权仍属商家,美菜网对供应商提供平台销售、仓储管理、物流配送、收款回款及逆向退货等全流程服务。同年,美菜又发布了城市合伙人计划,合伙人可使用美菜品牌和系统投资开设美菜网站点,面向区域内餐饮商户提供食材配送服务。 2018年社区拼团风口正紧时,美菜也推出拼团产品美家优享,2019年,美菜开始启动千城万亿计划,招募合伙人开拓县城市场。此外,在美菜商城APP的商户注册选项内可选个人/家庭,这意味着美菜也开始做2C业务。 美菜像Sysco一样重金投入物流,但同样,这意味着高成本。我们看到美菜从各个端口进一步扩大平台规模,发挥其供应链优势,将自建物流的效率最大化。而且美菜也有切入供应链金融等业务,增加赢利点。 值得一提的是,美菜的业务跟美团的快驴进货、饿了么的饿了么有菜有较大重合。美团和饿了么通过餐饮SaaS和外卖业务跟餐饮商户建立了紧密联系,亏损的美团要靠快驴“讲故事”,而阿里则把刚投资不久的酒类电商1919接入饿了么有菜,可以预见在中小餐饮供应链上三方会有一番争斗。 宋小菜:专做蔬菜爆款 美菜、美团快驴及饿了么有菜的服务对象以中小餐饮为主,其业务均是要绕过传统的多级农贸市场,最终达到端对端的效率最大化。而宋小菜则认为,“农贸市场摊主仍有存在的价值,他们可以给服务的商户做更定制化的分件加工以及灵活补货,这种个性化的服务难以靠互联网的标准化方式解决。” 宋小菜创始人于玲兵表示,“小B餐饮商户数量众多,死亡率高,需求杂且不稳定,不利于集单,实际上相当于大C消费者。”宋小菜把服务对象定在菜市场商贩和中小生鲜零售商这类B端上,且目前只做蔬菜产品,并把占据其销售体量80%左右的核心品类控制在八九个左右。

宋小菜融资情况 来源:企查查 宋小菜的定位是网上蔬菜批发交易市场,典型的B2B平台,其主要业务流程是集单、集采、集送,先从下游菜贩手里收集订单需求,到上游自采,赚取差价。于玲兵是阿里农产品淘宝创始人之一,他说宋小菜的核心业务是订单和交易数据的沉淀和两端的产业匹配,并通过两端的确定性来弱化对仓储物流的配套需求,物流等业务都是外包,而依托真实交易,宋小菜去沉淀买家、卖家、商品、价格、物流、仓储六大数据库。 品类少,再加上农贸市场的需求比较稳定,宋小菜的直采比例交高,于玲兵表示宋小菜直采比例可达90%,并能有效指导农户生产,一批市场只做补货用。通过商品库、价格行情以及交易情况,宋小菜可以为银行提供风控数据,为农户贷款做信用背书,切入供应链金融。 深农:地上的也想天上飞 前文提到,农贸市场作为国内农产品流通的主流传统渠道,在产销对接、稳定菜价、需求引导,保障城镇居民“菜篮子”供应等方面发挥重要作用。作为一家国企,深圳农产品集团就扮演着这样一个角色。 深农的主营业务是农产品批发市场的开发建设与经营管理,其在深圳、北京、上海、天津、成都、西安、长沙、武汉等35个大中城市经营管理了54家综合批发市场和网上交易市场,集团旗下批发市场农副产品年度总交易量超过3225万吨,年度总交易额超过1910亿元,约占全国规模以上批发市场交易总额的10%。 基于农贸市场,深农向产业上下游进行扩张,涉及农产品流通、农产品供应链服务、农产品电子商务等他探索,尽可能在产、销地批发市场的基础上缩减流通环节。

深农旗下海吉星市场汇集了公司工程建设、食品安全、信息科技、电子 商务、物流管理、金融服务,是新型的农产品批发市场,通过“智慧海吉星”APP实现市场管理业务的信息化。 “大白菜 ”整合深农旗下批发市场的数据资源,通过互联网技术形成服务平台和网络,实时监测市场的交易数量及品种。“中农数据”注于从事农产品流通数据采集发布,农产品信息采集体系拓展至全国31个省市自治区的上百家农批市场,提供全国及区域性价格数据、指数信息及相关食品安全数据,以及分析研究、咨询服务等业务。 此外,深农还有农产品加工生产、中央厨房、食堂采配等业务。 B2B旺火,烧不掉农贸市场 我们看到这些B2B公司的切入角度都有不同,美菜想要自建物流改变农产品流通现状,宋小菜选择先把蔬菜领域跑通,在垂直领域形成竞争力,而一亩田则先做农产品供应链角色的大规模触网,可能更符合当下的市场情况。 其共同点,都是通过解决上下游信息不对称问题来提升农产品流通效率,以及没有一家能完全越过现有的流通体系。这也难怪,2B要深扎产业,互联网人如果没有足够的农业经验,在采购能力、成本控制和客户开拓上不可能比得过从业多年的农业人。 一个城市的餐饮需求主要受人口和消费习惯的影响,总量是相对稳定的,产、销地批发市场有能力从大格局上监测及调节本地农产品的供给,而且农贸市场具有社会性和很强的公益性。 在2017年,全国就设有253家公益性农产品批发市场和5291家公益性零售市场,在批发环节,鲜活农产品价格在公益性市场比普通市场一般低10%~15%,零售环节一般便宜10%~20%。 直到今日,作为农产品上行的骨干渠道,农贸市场的作用仍不可取代。不过,整个农业市场足够大,完全能容纳更多玩家进来切蛋糕,实际上,连锁生鲜超市以及这些农业创业公司,背后都或多或少有政府支持和扶贫项目推动,相比其他行业,做农产品上行的生意,所享受到的政策红利要更多。 制约农业发展的源头是土地制度问题,政府已拟修法促进农村土地制度改革,但想改变现状必然需要一个很长的时间。而这个农产品流通的利润是非常低的,2018财年,Sysco毛利率为18.9%,营业利润率为4%,净利率为2.4%,而Sysco已经是全球规模最大的食品分销商。 面对这个“大而不肥”的农贸市场,国内生鲜B2B公司,短时间内不可能取代现有的农贸市场流通体系,想来这个行业捞金的玩家,应当有做苦活、脏活的准备,以及赚不了快钱的觉悟。 本文首发微信公众号:高街高参(ID:gjgc168)

虎Cares

「职场温暖供应商」虎Cares 为您带来今日天气播报:

西北风转东南风风力强劲 |

- © 2019 备案老域名(yumi66.com) 鲁ICP备17066565号